Vĩ mô ổn định

6 tháng đầu năm 2019, nền kinh tế đạt mức tăng trưởng 6,8%. Dẫn đầu là ngành sản xuất đạt 8,6%, tiếp theo là ngành dịch vụ với mức tăng trưởng 6,5%. Lạm phát tháng tính đến cuối tháng 8 tăng 2,3% so với cùng kỳ 2018, do tác động tăng mạnh từ sự điều chỉnh giá y tế và học phí. Dòng vốn đầu tư trực tiếp nước ngoài (FDI) 8 tháng 2019 đạt 22,6 tỷ USD (giảm 7% so với cùng kỳ 2018).

Tuy nhiên, FDI giải ngân vẫn tăng 6,3% và đạt 12 tỷ USD. Đáng chú ý, xuất siêu 3,4 tỷ USD trong 8 tháng với kim ngạch hàng hóa xuất khẩu đạt 170 tỷ USD (tăng 7,3%), trong khi kim ngạch nhập khẩu đạt 166,6 tỷ USD (tăng 8,5%). Chỉ số PMI tiếp tục duy trì trên mức tham chiếu 50 điểm liên tục, đạt 51,4 điểm vào tháng 8.

Có thể khẳng định, triển vọng tình hình kinh tế tiếp tục tăng trưởng cao dựa trên các yếu tố, như sự cải thiện của cầu nội địa, sự đẩy mạnh quá trình đô thị hóa; cơ hội lớn về chuyển dịch các nhà máy từ Trung Quốc về Việt Nam và gia tăng xuất khẩu qua thị trường Mỹ; Chính phủ đang thực hiện tiến trình cải cách hành chính, giảm thiểu quy trình, thủ tục kinh doanh, đẩy mạnh hội nhập.

Tuy nhiên, nền kinh tế vẫn đang đối mặt với những yếu tố rủi ro, như xuất khẩu nông thổ sản qua Trung Quốc sẽ gặp khó khăn; rủi ro áp thuế của Mỹ vào các mặt hàng xuất khẩu từ Việt Nam nếu các quy trình xuất khẩu không được tuân thủ theo yêu cầu nước này; dòng vốn của hệ thống ngân hàng thương mại đang gặp khó khăn, dẫn tới lãi suất có thể tăng và sự suy giảm của thị trường bất động sản.

Cơ hội trong khó khăn

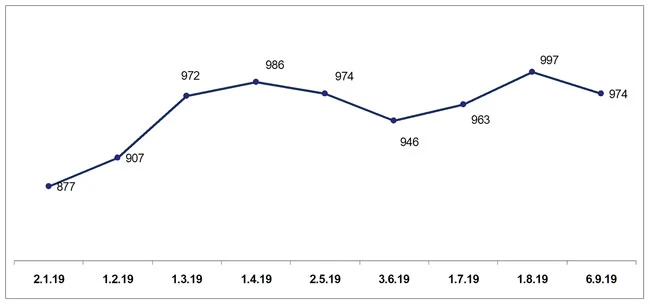

Sau khi vượt mức tâm lý 1.000 điểm vào tháng 3, thị trường đã có giai đoạn suy giảm khá mạnh vào quý II. Tuy nhiên, thị trường đã dần hồi phục trong quý II với mức tăng 11,1% so với thời điểm đầu năm.

Đáng chú ý, thị trường tăng trưởng khá tốt nhờ sự dẫn dắt chủ yếu của 5 CP lớn là VIC (Vingroup), VHM (Vinhomes), VRE (Vincom Retail), GAS (PV Gas) và VCB (Vietcombank). Dù tăng điểm nhưng thanh khoản thị trường đạt mức 173 triệu USD/ngày (giảm 29% so với mức trung bình năm 2018). Hiện tượng này cho thấy thị trường vẫn chưa có động lực để tăng mạnh trong giai đoạn hiện nay.

Thống kê quý II cho thấy, nhóm ngành bất động sản - xây dựng và thương mại dịch vụ tăng mạnh. Ngược lại, nhóm ngành tài chính - ngân hàng có kết quả thấp nhất. Như vậy, ngành bất động sản, xây dựng đang có giá khá cao, còn ngành tài chính - ngân hàng đang ở mức thấp, ngoại trừ VCB. Điều này cho thấy CP đang có sự phân hóa mạnh và sự chênh lệch lớn giữa các CP có thể tạo cơ hội thu lợi cao, nhưng kèm theo rủi ro cũng lớn cho NĐT.

Một bất ngờ thú vị, dù thị trường tăng 11% nhưng mức tăng trưởng các quỹ đầu tư chỉ đạt bình quân 7%. Hiện tượng này cho thấy, đầu tư danh mục quy mô lớn khó thắng thị trường. Đây cũng là tình hình chung đầu tư danh mục theo tiêu chuẩn của các quỹ đầu tư CP, khi phần lớn quỹ đầu tư CP đều không ghi nhận được kết quả khả quan trong quý II.

Nguyên nhân chính vẫn đến từ thanh khoản của thị trường. Với tình trạng thanh khoản như hiện nay, các quỹ đầu tư với quy mô lớn sẽ khó thực hiện cơ cấu danh mục nhanh chóng theo diễn tiến thị trường để chốt lời, hoặc mua được những CP tốt nếu giá trị giao dịch quá thấp.

Thị trường sẽ tăng nhẹ

Với mức điểm số ở thời điểm hiện nay, TTCK Việt Nam được xem có mức tăng trưởng tốt nhất khu vực Đông Nam Á. Cụ thể, P/E của HOSE ở mức 16,3x, khá cao so với P/E thị trường các nước khu vực trong các năm gần đây.

Tuy nhiên, TTCK vẫn còn hấp dẫn vì ngoài yếu tố vĩ mô ổn định, Việt Nam đang có lợi thế so sánh nhất định nhờ được hưởng lợi từ chiến tranh thương mại Mỹ - Trung. Nhận định này được thể hiện tương đối rõ ràng khi TTCK Việt Nam có mức tăng trưởng vượt trội 11,1% so với TTCK châu Á nói chung.

Bên cạnh đó, việc NĐTNN bán ròng 1.600 tỷ đồng trong tháng 8 (giá trị lớn nhất kể từ đầu năm) nhưng vẫn thấp hơn so với các quốc gia còn lại. Đặc biệt, khác với thời điểm tháng 5, khi VN Index mất tới 2% giá trị, thanh khoản thị trường tháng 8 có sự cải thiện và lực cầu trong nước đã giúp giảm thiểu tác động tiêu cực từ khối ngoại.

Mặc dù kinh tế thế giới vẫn trong giai đoạn rủi ro từ cuộc chiến thương mại Mỹ - Trung, khiến dòng vốn đầu tư khó đổ vào TTCK các nước có rủi ro cao như Việt Nam. Tuy nhiên, VN Index vẫn có thể tăng nhẹ trong các tháng cuối năm nhờ vào các yếu tố cơ bản. Dự kiến chỉ số này có thể đạt mức 1.000-1.050 điểm vào cuối năm 2019. NĐT nên tìm hiểu và tích lũy CP thuộc các nhóm ngành không phụ thuộc vào biến động bất thường của thương mại toàn cầu. Đơn cử, các nhóm ngành liên quan trực tiếp hoặc gián tiếp đến tiêu dùng.