Hiểu một cách nôm na, nếu lãi suất thực sự âm coi như người đi vay tiền còn được cho thêm tiền thay vì phải trả lãi vay. Điều gì điên rồ đang xảy ra? Và vì sao người ta lại không cầm tiền mặt thay vì làm chuyện điên rồ đó? Và nếu các ngân hàng cho vay mua nhà lãi suất âm họ kiếm lời bằng cách nào?

Thực tế không cần phải quá lo cho các nhà đầu tư mua trái phiếu lợi suất âm, hay ngân hàng cho vay mua nhà lãi suất âm. Họ vẫn sẽ kiếm lời đấy thôi.

Lợi suất âm không phải đầu tư là lỗ

| Bí ẩn về lãi suất âm của các khoản vay mua nhà ở Đan Mạch chỉ là “thủ thuật”. Sự thật các ngân hàng vẫn thu lãi như thường. |

Trước tiên, con số lợi suất trái phiếu này dựa trên giả định nhà đầu tư mua trái phiếu sẽ nắm giữ nó đến khi đáo hạn. Chẳng hạn, một nhà đầu tư mua trái phiếu 30 năm.

Công thức tính lợi suất giả định rằng nhà đầu tư sẽ nắm giữ trái phiếu cho đến lúc đáo hạn, khi đó nhà đầu tư sẽ được trả lại vốn gốc 100 đồng, đồng thời trong mỗi năm giữ trái phiếu, nhà đầu tư sẽ được trả lãi suất 1,25%. Nhưng vì nhà đầu tư mua giá trái phiếu quá cao (143,58 đồng), nên cuối cùng nhà đầu tư đó bị lỗ, tính bình quân là lỗ khoảng -0,21%. Lợi suất âm có nghĩa như vậy.

Nói vậy để thấy lợi suất âm không có nghĩa là nhà đầu tư chắc chắn mất tiền. Trái lại, nếu lợi suất ngày một âm, chẳng hạn với trái phiếu 30 năm lợi suất giảm từ -0,21% xuống -0,5% hay hơn nữa, thì giá trái phiếu giao dịch trên thị trường sẽ tăng cao hơn giá giao dịch hiện tại 143,58 đồng. Như vậy nhà đầu tư lời chứ đâu có lỗ.

Do vậy người mua trái phiếu lợi suất âm hiện tại có thể còn lời nhiều nếu lợi suất ngày một âm, hay nói cách khác giá trái phiếu tiếp tục tăng. Vì vậy, họ mua trái phiếu lợi suất âm chỉ vì họ dự đoán có khả năng lợi suất sẽ còn giảm sâu nữa.

Lãi suất âm chỉ là thủ thuật

| Trái phiếu lợi suất âm hiện tại có thể còn lời nhiều nếu lợi suất ngày một âm, hay nói cách khác giá trái phiếu tiếp tục tăng. |

Ai đi vay mua nhà ở các nước châu Âu đều biết lãi suất danh nghĩa của khoản vay thực chất là một trong số các chi phí của khoản vay. Có nhiều loại sản phẩm khác nhau của ngân hàng, trong đó có những khoản vay mà lãi vay rất thấp nhưng các loại chi phí tạo lập khoản vay rất lớn. Tại Anh, vay mua nhà có khi lãi suất chỉ 1%, nhưng chi phí sản phẩm ban đầu vài ngàn bảng Anh chẳng hạn, tính tổng cộng lãi suất thực trả là hơn 2,5%.

Các ngân hàng cũng không thể “giấu” những thứ này, mà phải cho người vay biết một con số lãi suất thực trả tương đương giữa các khoản vay (hiểu nôm na là một loại lãi suất chuẩn hóa để so sánh các khoản vay với nhau để khách hàng không bị lừa, vì lãi suất thấp nhưng chi phí đi kèm cao).

Thông tin của các trang thông tin tài chính ở Đan Mạch cho thấy có rất nhiều khoản vay mua nhà đang đăng lãi suất cho vay -0,5%, nhưng lãi suất thực trả trước thuế được công bố đều trên 2%. Cho nên bí ẩn về lãi suất âm của các khoản vay mua nhà ở Đan Mạch chỉ là “thủ thuật”. Sự thật các ngân hàng vẫn thu lãi như thường.

Đảo ngược đường cong lợi suất có đáng sợ?

Mặc dù lãi suất thực trả cho các khoản vay mua nhà không thật sự âm, và lợi suất âm không đồng nghĩa nhà đầu tư trái phiếu chắc chắn mất tiền, song sự thật là mặt bằng lãi suất cho vay vốn trung dài hạn ở nhiều nước đang rất thấp.

Nó phản ánh dòng tiền đầu tư trung dài hạn ở nhiều nước đang tập trung quá nhiều vào trái phiếu, đẩy giá trái phiếu lên quá cao tạo thành lợi suất trái phiếu âm. Thậm chí dòng tiền trung dài hạn này còn tạo nên một tín hiệu xấu, dự báo suy thoái kinh tế ở Mỹ: đảo ngược đường cong lợi suất.

Hiểu nôm na, một đường cong lợi suất bình thường diễn giải lợi suất thấp ở kỳ hạn ngắn (vài tháng đến 1-2 năm) và lợi suất cao hơn đáng kể ở kỳ hạn dài hơn (10 hay 30 năm). Đường cong lợi suất đảo ngược là khi lợi suất trái phiếu ngắn hạn hơn (3 tháng hay 1-2 năm) lại cao hơn lợi suất trái phiếu dài hạn (10 hay 30 năm).

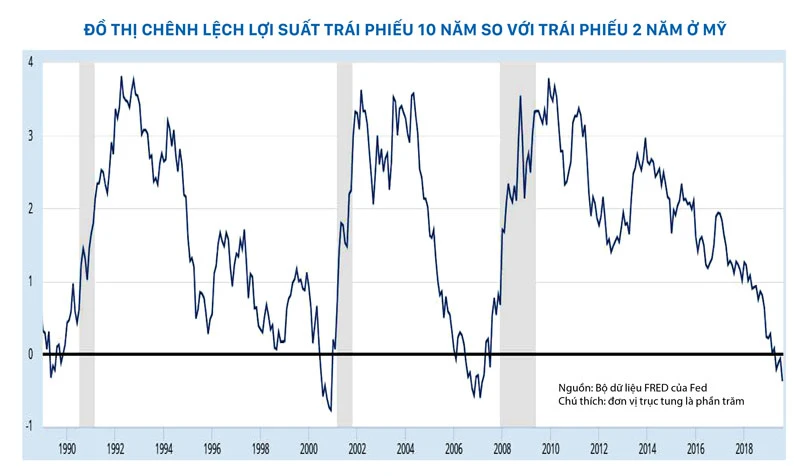

Kết quả của đường cong lợi suất đảo ngược là chênh lệch giữa lợi suất trái phiếu dài hạn trừ cho lợi suất trái phiếu ngắn hạn sẽ bị âm. Đó là tình huống đang xảy ra với Mỹ. Một thí dụ là như trong đồ thị cho thấy chênh lệch lợi suất trái phiếu 10 năm so với lợi suất trái phiếu 2 năm ở Mỹ đang ở mức âm.

Lý do lợi suất trái phiếu dài hạn giảm thấp hơn lợi suất trái phiếu ngắn hạn do nhiều dòng vốn dài hạn đầu tư vào cổ phiếu đã bị buộc phải chuyển sang trái phiếu. Đó là một tín hiệu cho thấy nhà đầu tư lo sợ tình hình kinh tế tương lai sẽ xấu đi, nên bán bớt cổ phiếu, thứ được xem là tài sản rủi ro hơn.

Mặt khác, có những nghiên cứu cho thấy sau khi đường cong lợi suất đảo ngược thì không lâu sau sẽ là những đợt suy thoái hoặc khủng hoảng. Ta cũng dễ thấy sự trùng hợp đó trên đồ thị.

Tóm lại, đảo ngược đường cong lợi suất hiện tại là do chi phí vốn dài hạn cho nền kinh tế đang giảm xuống, và giảm nhanh hơn tốc độ giảm vốn ngắn hạn. Cho đến ngày 15-8-2019, thị trường Mỹ đã hết sức lo lắng khi mà lợi suất trái phiếu 30 năm ở Mỹ giảm về dưới 2%, lần đầu tiên kể từ thập niên 1970.

Xu thế đảo ngược lợi suất toàn diện ở các kỳ hạn dường như là không thể tránh khỏi, và người ta phản ứng như thể kinh tế Mỹ khủng hoảng đến nơi, bất chấp việc họ quên rằng chỉ mới hồi cuối năm 2018, Mỹ còn phải tăng lãi suất vài lần trong năm 2019 và các số liệu kinh tế khá tốt.

Như vậy, sự đảo ngược đường cong lợi suất chỉ là hiện tượng bề ngoài của một căn bệnh trong nền kinh tế Mỹ, không biết nặng hay nhẹ. Nhưng khi nhiều người càng tin nó là bệnh nặng, thì nó sẽ là bệnh nặng thật. Điểm đáng sợ của đảo ngược đường cong lợi suất ở chỗ niềm tin vào nền kinh tế của những người lạc quan nhất cũng lung lay.

Mỹ cần làm cái gì đó để kích thích niềm tin vào nền kinh tế, chẳng hạn như “ngừng bắn thương mại”, giảm lãi suất hay tăng chi tiêu công.

Mỹ cần làm cái gì đó để kích thích niềm tin vào nền kinh tế, chẳng hạn như “ngừng bắn thương mại”, giảm lãi suất hay tăng chi tiêu công.

Nhưng có thể sẽ không đến sớm vì những tính toán chính trị khó đoán. Song, nếu dừng quá trễ, kinh tế Mỹ sẽ đi qua điểm không thể quay trở lại và đi vào suy thoái chung với một gã khổng lồ khác: Trung Quốc.