Mù mờ tài sản đảm bảo

Theo quy định trong Nghị định 81/2020/NĐ-CP của Chính phủ (có hiệu lực từ ngày 1-9-2020), mức dư nợ TPDN phát hành riêng lẻ tại thời điểm phát hành (bao gồm cả khối lượng dự kiến phát hành) không được vượt quá 5 lần vốn chủ sở hữu, theo báo cáo tài chính quý gần nhất tại thời điểm phát hành được cấp có thẩm quyền phê duyệt.

Thế nhưng, trong cảnh báo phát đi mới đây, Bộ Xây dựng cho biết hiện nay lượng phát hành TP của các DN BĐS đang lớn gấp nhiều lần vốn chủ sở hữu, thậm chí có trường hợp gấp 40 lần. Đó là chưa nói đến tài sản đảm bảo là các BĐS, dự án, trong khi công tác định giá tài sản đảm bảo có thể không sát với giá thực tế khi định giá cao hơn giá trị thực.

Dẫn thống kê của Hiệp hội Thị trường TP, Bộ Xây dựng cho biết trong quý I có tổng cộng 48 đợt phát hành riêng lẻ với tổng giá trị khoảng 30.998 tỷ đồng (chiếm 78,09% tổng giá trị phát hành), 9 đợt phát hành ra công chúng giá trị 8.696 tỷ đồng (chiếm 21,91% tổng giá trị phát hành).

Trong đó, nhóm BĐS vẫn dẫn đầu về giá trị phát hành với tổng khối lượng phát hành đạt 17.211 tỷ đồng, chiếm 43,36% tổng giá trị phát hành. Bộ Xây dựng cảnh báo, việc nhiều DN BĐS chuyển sang thực hiện huy động vốn thông qua phát hành TP, lượng phát hành với quy mô lớn, lãi suất cao sẽ tiềm ẩn rủi ro cho thị trường.

Thực tế, một số thương vụ phát hành TP huy động đã gây chú ý dư luận, như CTCP Phát triển BĐS Nhật Quang phát hành 2.150 tỷ đồng, CTCP Đầu tư Smart Dragon phát hành 1.900 tỷ đồng, Tập đoàn Hà Đô phát hành 210 tỷ đồng, CTCP Đầu tư Hội An phát hành 516 tỷ đồng, CTCP Phát triển BĐS Phát Đạt phát hành 400 tỷ đồng... Những thương vụ này được chú ý không chỉ bởi quy mô lượng TP phát hành, còn bởi dư luận từng hoài nghi về tính minh bạch của nó.

Đơn cử, 2 công ty Nhật Quang và Smart Dragon đều tương đối “non trẻ” trên thị trường, thậm chí từng bị dư luận hoài nghi là “chung một mẹ”. Đầu năm 2021, 2 DN này đã có động thái “lạ” khi cùng thế chấp một phần siêu dự án “tứ giác Bến Thành” - dự án Spirit of Saigon ở TPHCM để huy động hơn 4.050 tỷ đồng TP.

Theo cổng thông tin đăng ký DN, Nhật Quang được thành lập từ năm 2014. Đến đầu năm 2021, công ty mới tăng vốn điều lệ ban đầu từ 500 tỷ đồng lên 1.950 tỷ đồng. Trong khi đó, Smart Dragon được thành lập từ năm 2015 với vốn điều lệ ban đầu 380 tỷ đồng, đến tháng 12-2020 tăng vốn lần đầu lên 876 tỷ đồng.

Điều đáng chú ý, trong cơ cấu cổ đông sáng lập của Smart Dragon và Nhật Quang đều có nhân tố là CTCP Phát triển Hạ tầng và BĐS Sài Gòn Star cùng nắm 49% vốn. Theo đồn đoán, đứng sau 2 đơn vị này là DN lớn tại TPHCM.

Năng lực tài chính có vấn đề

Năng lực tài chính có vấn đề

Một số DN BĐS phát hành TP bị cơ quan chức năng “chỉ mặt, gọi tên” lần này đều là những DN đang bị nghi ngờ về năng lực tài chính. Đơn cử, Công ty Phát Đạt đã phát hành TP huy động 400 tỷ đồng trong bối cảnh đang “ôm” một khoản nợ lớn. Tính đến cuối năm 2020, nợ phải trả của DN này 10.423 tỷ đồng, tăng 831 tỷ đồng, tương ứng tăng 8,7% so với cuối năm 2019, chủ yếu do các khoản nợ ngắn hạn. Nếu so với tổng cộng nguồn vốn nợ phải trả chiếm đến gần 67%, gấp đôi vốn chủ sở hữu.

Trong cơ cấu nợ phải trả của DN chủ yếu là khoản vay ngắn hạn và khoản phải trả ngắn hạn, trong đó khoản phải trả ngắn hạn khác tăng cao. Đó là chưa kể hàng ngàn tỷ đồng của DN đang nằm tại các dự án (chủ yếu là đất nền) rải rác khắp TPHCM, Bình Dương, Đồng Nai.

Tập đoàn Hà Đô cũng từng nhiều lần phát hành TP ra thị trường. Quý I, tập đoàn này phát hành gần 7,5 triệu cổ phiếu thực hiện chuyển đổi với giá phát hành được xác định 26.732 đồng/cổ phiếu, tương ứng tổng số tiền thu được gần 200 tỷ đồng dùng để mua lại số TP đã phát hành. Điều này sẽ không có gì đáng nói khi thực trạng kinh doanh của Hà Đô đang lâm vào bết bát.

Báo cáo tài chính hợp nhất quý I của Hà Đô cho thấy doanh thu thuần chỉ hơn 684 tỷ đồng, giảm gần 50% so với cùng kỳ. Sự sụt giảm lợi nhuận chủ yếu do doanh thu kinh doanh BĐS giảm mạnh từ hơn 932 tỷ đồng về gần 127 tỷ đồng. Bên cạnh đó, doanh thu xây lắp cũng giảm gần 77 tỷ đồng về 974 tỷ đồng.

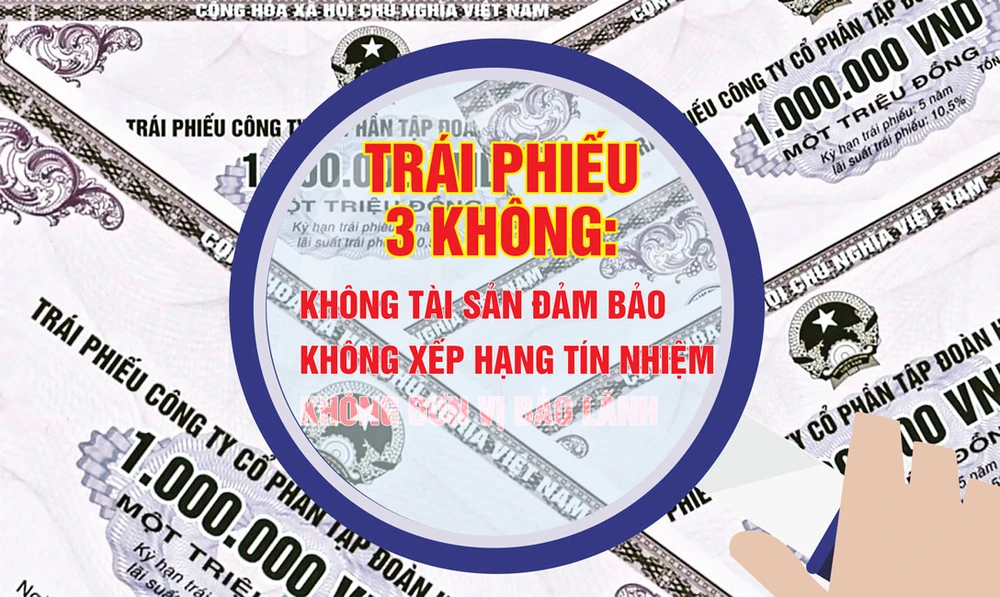

Theo PGS.TS Đinh Trọng Thịnh, chuyên gia kinh tế Học viện Tài chính, hiện nay rất phổ biến các DN BĐS phát hành TP “3 không” (không tài sản đảm bảo, không xếp hạng tín nhiệm, không đơn vị bảo lãnh), song không nguy hiểm bằng việc tổ chức phát hành TP không có năng lực tài chính tốt, không có phương án kinh doanh khả thi, dùng nguồn vốn không đúng mục đích như đã công bố. Chưa kể DN có thể “phù phép” để có tài sản đảm bảo khác nhằm tăng độ uy tín.

Chẳng hạn ký hợp đồng góp vốn mua 50% cổ phần của công ty “anh em” (chung nguồn gốc từ một công ty “mẹ”) đang giữ mảnh đất có giá trị ngàn tỷ đồng. Hợp đồng góp vốn “ảo” này sẽ là tài sản đảm bảo.

“Số liệu công bố của Bộ Tài chính cho thấy, quý I BĐS là nhóm ngành phát hành khối lượng TP lớn nhất với giá trị đạt 1.691 tỷ đồng, chiếm 46,7% tổng giá trị phát hành. Ở đây cũng nổi lên 2 vấn đề cần phải hài hòa: vừa phải tôn trọng quyền huy động vốn của DN đã được pháp luật cho phép, vừa làm lành mạnh hóa kênh huy động vốn để bảo vệ quyền lợi nhà đầu tư.

Siết chặt quá DN khó sống, thả lỏng quá nhà đầu tư gặp rủi ro. Hiện Bộ Tài chính đang lấy ý kiến cho dự thảo sửa đổi, bổ sung Nghị định 153/2020/NĐ-CP. Hy vọng đây sẽ là khung khổ pháp lý cần thiết cho kênh huy động vốn TPDN trong thời gian tới” - PGS.TS Đinh Trọng Thịnh nói.

| Mù mờ tài sản đảm bảo và năng lực tài chính có vấn đề của nhiều DN BĐS, đang khiến việc phát hành TPDN bị dư luận nghi ngờ về tính minh bạch. |