“Sóng thần” của CP NH hết động lực

Điều gì đưa VN Index vượt ngưỡng 1.400 điểm? Câu trả lời là CP NH. Điều gì giúp TTCK Việt Nam tăng mạnh nhất thế giới năm 2020? Câu trả lời vẫn là CP NH.

Mặc dù đại dịch covid bùng phát ở Việt Nam từ đầu năm 2020 khiến rất nhiều CP tăng giá, TTCK nói chung tăng trưởng bùng nổ, nhưng xương sống của con sóng thần đó vẫn là nhóm CP hưởng lợi trung tâm.

Đó là trong những cuộc khủng hoảng tài chính lẫn khủng khoảng y tế, chính sách kích thích kinh tế luôn đem lại lợi ích khổng lồ đối với hệ thống NH. Bằng chứng là kết quả kinh doanh của tất cả các NH trên khắp thế giới trong những mùa báo cáo tài chính gần đây đều đạt lợi nhuận đột biến. Vì thế “sóng thần” giá CP NH là điều hết sức bình thường.

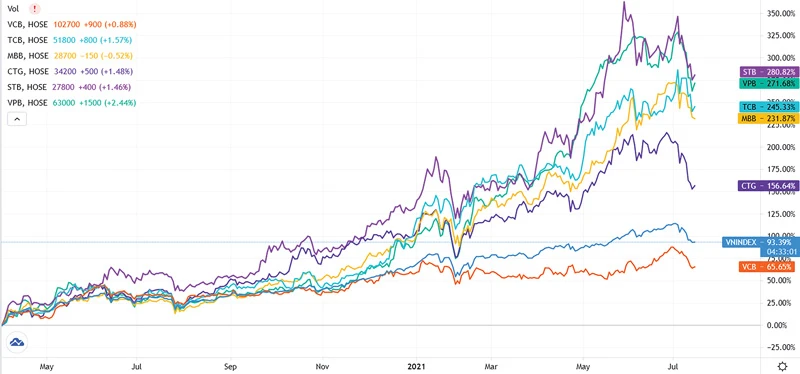

Tuy nhiên từ đầu tháng 7 tới nay, CP NH lại nằm trong số những mã blue-chips điều chỉnh giảm mạnh nhất. Tính đến phiên chạm đáy ngắn hạn cuối tuần qua (các CP chạm đáy không đồng nhất một ngày), VCB giảm 12,54%, BID giảm 11,1%, VPB giảm 9,2%, MBB giảm 10,2%, STB giảm 10,5%, HDB giảm 8%, TPB giảm 10,2%... Trong khi đó chỉ số VN Index giảm 9,1%.

Động lực tăng trưởng của CP NH đã được phân tích khá nhiều khi nhóm này “chiếm sóng” hầu hết các diễn đàn đầu tư, tư vấn đầu tư cũng như nhận định của CTCK. Cho đến kỳ báo cáo tài chính quý II-2021, lợi nhuận của các NH vẫn rất cao. Tuy vậy khi số liệu được rò rỉ hoặc công bố ước tính, giá CP NH lại sụt giảm.

Có nhiều lý do để lý giải hiện tượng giá ngược với thông tin nói trên. Lý do đơn giản nhất là đà tăng giá quá mạnh trong tháng 5 và tháng 6, đã phản ánh sớm kỳ vọng lợi nhuận và nhà đầu tư áp dụng chiến thuật “tin ra là bán”.

Lý do thứ hai ít được chú ý hơn là nhà đầu tư đánh giá triển vọng các quý tiếp theo của nhóm NH không còn tốt như trước. Tốc độ tăng trưởng lợi nhuận có thể giảm xuống.

Yếu tố quan trọng khiến thị trường giảm kỳ vọng với CP NH trong quý III-2021 là tốc độ tăng trưởng lợi nhuận có thể đã đạt đỉnh, nhất là khi số liệu kinh doanh được so sánh với nền thấp của quý I và quý II-2020. Quý III-2020 lợi nhuận đã tốt lên đáng kể, cũng có nghĩa là so sánh cùng kỳ của quý III-2021 sẽ giảm tốc.

Mặt khác, đợt bùng dịch Covid-19 lần thứ 4 có ảnh hưởng lớn hơn các lần trước, tác động mạnh vào khối sản xuất tại các trung tâm kinh tế, khu công nghiệp. Doanh nghiệp sản xuất sẽ gặp khó khăn hơn. Dù Thông tư 03 vẫn cho phép phân loại nợ có lợi cho NH, nhưng chính các NH cũng phải “tính trước” về nguy cơ này.

Đặc biệt việc các NH báo lãi “khủng” giữa lúc “bão covid” khiến doanh nghiệp tả tơi là điều “phản cảm”. Mới đây Hiệp hội NH đã thống nhất giảm lãi suất cho vay. Biên lãi suất là “chìa khóa” tăng trưởng lợi nhuận NH 3 quý gần đây khi mặt bằng lãi suất tiền gửi cực thấp. Do đó khi giảm lãi suất cho vay các NH sẽ phải giảm lợi nhuận, nếu không muốn phải ép lãi suất tiền gửi xuống tương ứng.

Một ước tính giả định của CTCK Maybank KimEng, trong kịch bản các NH ngay lập tức giảm 100 điểm cơ bản lãi suất cho vay đối với 100% khoản cho vay, ước tính mức giảm thu nhập từ lãi trong 5 tháng còn lại sẽ dao động trong khoảng 5-10% thu nhập lãi thuần ước tính cả năm 2021 của các NH này.

“Đà tăng trưởng lợi nhuận của các NH Việt Nam chắc chắn sẽ giảm tốc trong nửa cuối năm 2021, do các NH đều đã ghi nhận lợi nhuận tăng cao trong 6 tháng đầu năm”- tổ chức này nhận định.

Cơ hội để TTCK hạ nhiệt

Cơ hội để TTCK hạ nhiệt

| Đà tăng trưởng lợi nhuận của các NH Việt Nam chắc chắn sẽ giảm tốc trong nửa cuối năm 2021, do các NH đều đã ghi nhận lợi nhuận tăng cao trong 6 tháng đầu năm. |

TTCK Việt Nam đã tăng trưởng cực mạnh suốt 15 tháng và sóng tăng này đã mạnh hơn chu kỳ tăng trưởng 2016-2018 (cũng có dấu ấn của CP NH) và tương đương khoảng 80% cường độ của chu kỳ tăng trưởng 2006-2007. Nhóm CP NH càng ngày càng có ảnh hưởng tới chỉ số VN Index. Trong Top 5 CP vốn hóa lớn nhất của chỉ số này, một nửa là các mã NH. Đó cũng là lý do giúp VN Index tăng vượt bậc 6 tháng đầu năm nay và vượt 1.400 điểm.

Khi kỳ vọng ở nhóm CP này không còn, rủi ro điều chỉnh giá xảy ra thì tất yếu thị trường cũng sẽ bị tác động một phần. Đây là cơ hội để thị trường hạ nhiệt nói chung, sau một chu kỳ tăng trưởng quá dài và quá mạnh. Giai đoạn đầu tiên của quá trình hạ nhiệt này đã xảy ra khi VN Index từ đầu tháng 7 đã điều chỉnh 9%, CP NH đồng loạt giảm.

Thị trường cần chiết khấu một phần rủi ro suy giảm tăng trưởng cho những tháng còn lại của năm 2021 khi dịch bệnh vẫn còn trầm trọng. Điều quan trọng nữa là giai đoạn cuối của bất kỳ chu kỳ tăng trưởng nào cũng gắn liền với làn sóng đầu cơ đỉnh điểm. Có thể nhìn thấy điều này trong tháng 6 khi mức thanh khoản đạt kỷ lục.

Số lượng tài khoản mới tăng đột biến cũng là một tín hiệu khi nhà đầu tư mới không kiềm chế được lòng tham và đổ xô vào thị trường. Trước khi thị trường tìm được vùng cân bằng tương xứng với yếu tố vĩ mô, lượng vốn đầu cơ này cũng cần phải được giải phóng.