Thanh khoản và tổng cầu đạt đỉnh?

2 tuần cuối tháng 4 thị trường chứng kiến mức thanh khoản gia tăng kỷ lục. Đây là kỷ lục thật sự vì hệ thống giao dịch sàn HoSE đã được nâng công suất thêm khoảng 25% kể từ 12-4. Thay vì phải “dò đoán” quy mô dòng tiền như trước - do hệ thống nghẽn khi thanh khoản tăng cao - giao dịch hàng ngày đã trở nên chân thực và dễ đoán hơn.

Trong 8 phiên giao dịch kể từ khi nâng công suất, hệ thống giao dịch chỉ duy nhất 1 phiên nghẽn vào ngày 13-4. Khi hệ thống không còn nghẽn, có thể coi thị trường đã đạt trạng thái bình thường. Bình quân giá trị khớp lệnh của sàn HoSE trong 8 phiên vừa qua đạt 19.400 tỷ đồng/ngày, cao nhất phiên ngày 20-4 với 21.164,4 tỷ đồng.

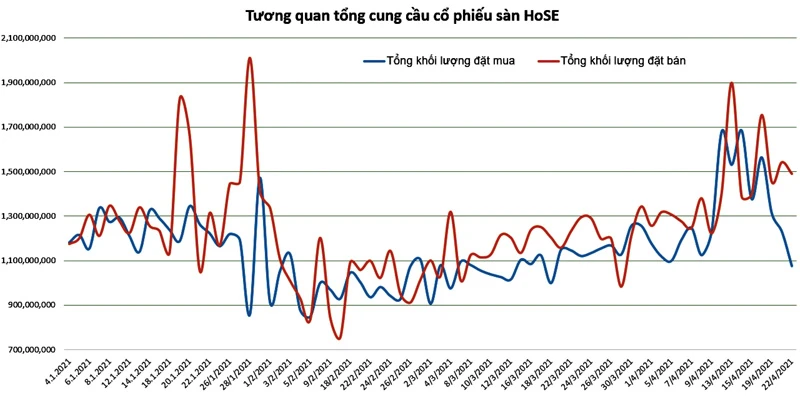

Sau khi số lượng tài khoản mở mới kỷ lục tháng 3 được công bố, NĐT đều cho rằng dòng tiền trong thị trường cực lớn. Tất cả chỉ là cảm tính ước đoán, vì không ai thực sự có được số dư tiền chính xác của tất cả tài khoản. Tuy nhiên, có thể lấy khối lượng tổng cầu để ước tính sự gia tăng của dòng tiền.

Cụ thể, theo số liệu hàng ngày từ HoSE, trong 8 phiên vừa qua, tổng khối lượng CP được đặt mua trung bình 1,43 tỷ CP/phiên, tăng khoảng 22,3% so với mức trung bình của 7 phiên đầu tháng 4, trước thời điểm hệ thống thay đổi công suất. So với trung bình tháng 3, khối lượng đặt mua tăng 30,6%.

Như vậy, khi hệ thống được nâng tải, tổng sức mua hàng ngày trên thị trường cũng tăng. Con số kỷ lục là 1,68 tỷ CP trong ngày 14-4. Cũng cần nhấn mạnh rằng các phiên từ 12-4 trở đi, VN Index đã vượt đỉnh cao lịch sử và thị trường bước vào mùa báo cáo lợi nhuận quý I. Do đó NĐT lạc quan và có khuynh hướng mua vào, nên tổng cầu hàng ngày là con số đáng tin cậy.

Tổng cầu là con số chính xác hơn về dòng tiền trên thị trường, vì thanh khoản hàng ngày có thể co dãn do NĐT không khớp được lệnh (do giá không phù hợp, không phải nghẽn như giai đoạn trước).

Mức tổng cầu tăng cũng đi liền với con số thống kê quy mô margin cao kỷ lục ở thời điểm cuối tháng 3, khoảng 100.000 tỷ đồng, theo báo cáo tài chính của các công ty chứng khoán. Mức margin này có thể thấp hơn hay cao hơn con số tại thời điểm chốt báo cáo tài chính, nhưng khi nhìn vào giai đoạn tháng 4, là thời điểm thị trường bùng nổ vượt đỉnh, khả năng mức độ sử dụng margin sẽ tăng, thay vì giảm.

Như vậy có thể coi thị trường trong điều kiện hiện tại, hệ thống thông suốt, tổng sức mua tương đương 1,68 tỷ CP và mức thanh khoản cao nhất khoảng 21.200 tỷ đồng. Với quy mô sức cầu và thanh khoản như vậy, thị trường đã không thể tiến thêm được mà đúng hơn là giảm. Cụ thể, VN Index từ ngày 12 đến 22-4 đã giảm 1,97%.

Trong 100 CP blue chips VN30 và Midcap, có 81 CP giảm giá (tương đương 81%). Một điều rất rõ ràng là thanh khoản đạt kỷ lục, sức mua đạt kỷ lục, nhưng CP lại giảm giá nhiều hơn là tăng giá. Ngay cả với nhóm CP Smallcap vốn toàn các mã đầu cơ, cũng có tới 132/171 mã giảm giá, tương đương 77,2%.

Điều này hàm ý rằng khi dòng tiền đã đạt đỉnh, sức mua sẽ không thể tăng thêm trong ngắn hạn, vì NĐT muốn mua đã mua hết tiền của mình, sử dụng hết dư địa margin, chỉ còn lại tiền của những NĐT do dự hoặc thận trọng chưa mua. Lực mua không tăng được, giá CP cũng khó tăng theo.

Trong khi đó khối lượng CP luôn lớn hơn. Thực vậy, ngay cả trong 8 phiên đạt kỷ lục tổng cầu vừa qua, tổng khối lượng CP bán ra mỗi ngày trung bình lên tới 1,54 tỷ CP, cao hơn khoảng 8% so với trung bình tổng mua, tương đương nhiều hơn 110 triệu CP/ngày.

Trống thông tin hỗ trợ

Trống thông tin hỗ trợ

Điều có thể làm thay đổi tổng cầu là xu hướng tăng và thông tin hỗ trợ. Cả 2 điều này đều đã xuất hiện trong tháng 4, khi VN Index có đỉnh cao lịch sử mới và kết quả kinh doanh quý I được công bố. Mùa báo cáo kết quả kinh doanh thường là giai đoạn thị trường sôi động và hấp dẫn dòng tiền nhất, vì NĐT tìm thấy lý do để mua vào CP.

Lợi nhuận doanh nghiệp hàng quý sẽ làm thay đổi chỉ số cơ bản là EPS (lợi nhuận trên vốn cổ phần) khi bổ sung quý mới, từ đó làm giảm tỷ lệ P/E (tỷ lệ giá trên thu nhập vốn cổ phần). Đây là hệ số định giá cơ bản nhất của 1 CP.

Mặc dù tăng trưởng lợi nhuận hàng quý là điều rất tích cực, nhưng đó là yếu tố cơ bản tác động đến giá CP trong dài hạn. Lợi nhuận kinh doanh tăng đều sẽ giúp giá CP có xu hướng tăng dài hạn, nhưng không có nghĩa tăng liên tục.

Trong xu hướng tăng dài hạn (thí dụ nhiều năm) luôn xuất hiện những xu hướng trung hạn (hàng tháng) và ngắn hạn (hàng tuần) tăng giảm đan xen. Vì vậy, yếu tố ngắn hạn có ảnh hưởng rất lớn đến giao dịch của giới đầu tư, thậm chí là quyết định khả năng lợi nhuận vì nhiều biến động giảm ngắn hạn có thể thay đổi tới 15%, thậm chí 20% trong giá CP.

Phiên giao dịch ngày 22-4 xuất hiện nhiều tình huống trớ trêu. Chẳng hạn HPG tổ chức ĐHCĐ ngay sáng 22-4 công bố lợi nhuận quý I gấp 3 lần cùng kỳ, đạt 7.000 tỷ đồng, cổ tức tăng từ 35% lên 40%. Giá tăng HPG tăng 1,2% ngay khi công bố thông tin, nhưng ĐHCĐ còn chưa xong, giá đã cắm đầu giảm và đóng cửa giảm 3,85%.

Những diễn biến như vậy xảy ra rất nhiều và đa số CP quay đầu giảm giá, bất chấp thông tin hỗ trợ xuất hiện.

Đối với các nhà giao dịch, đây là hiện tượng “trơ với thông tin hỗ trợ”, tức NĐT gần như bỏ qua yếu tố tích cực. Điều đó cũng có nghĩa tâm lý chỉ được kích thích nếu có yếu tố tích cực hơn nữa, còn không sẽ rơi vào trạng thái phản ứng ngược, như những gì đã diễn ra hôm 22-4.