Những cổ phiếu góp công lớn

Chốt tới ngày 31-8, chỉ số VN Index xác lập mức tăng 10,43% so với phiên cuối cùng của tháng 7. VN30 Index cũng tăng khoảng 11,23% trong tháng 8. Cả 2 chỉ số giá quan trọng nhất của Việt Nam đều dẫn đầu thế giới về tốc độ tăng trong tháng 8: Chỉ số S&P500 chỉ tăng 7,01%, DJIA tăng 7,6%, Nasdaq tăng 9,6%, Sanghai composite tăng 2,6%, Nikkei 225 tăng 6,6%, FTSE tăng 1,1%, Hangseng tăng 2,4%...

Các chỉ số của nhóm cổ phiếu vừa và nhỏ trên thị trường Việt Nam thậm chí còn tăng tốt hơn. Cụ thể, chỉ số VNMidcap tăng trong tháng 8 tới 14,3%, chỉ số VNSmallcap tăng 14,1%. Không có gì bất ngờ, tuy không đạt mức tăng tốt nhất trong tháng 8, nhưng các mã vốn hóa lớn vẫn là động lực chính của VN Index.

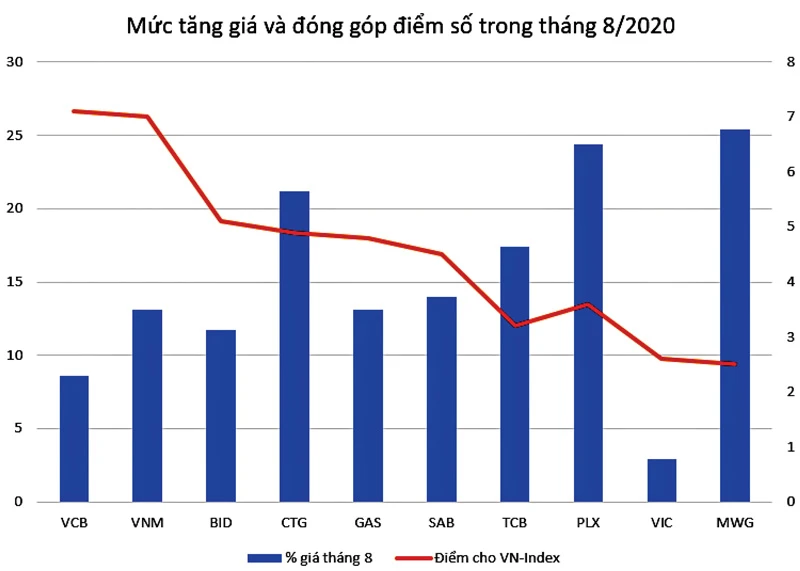

Chỉ số này tăng trong tháng 8 tổng cộng 83,26 điểm, trong đó hơn một nửa (45,3 điểm) thuộc về nhóm 10 cổ phiếu gồm VCB, VNM, BID, CTG, GAS, SAB, TCB, PLX, VIC và MWG.

Tính điều tiết chỉ số của yếu tố vốn hóa thể hiện khá rõ trong cơ cấu điểm số nói trên. Chẳng hạn VCB tháng 8 có mức tăng yếu thứ 2 trong 10 mã này (tăng 8,6%), nhưng đóng góp nhiều nhất cho VN Index, tới trên 7 điểm. Ngược lại, PLX tăng trong tháng 8 tới 24,4%, nhưng chỉ đóng góp chưa tới 4 điểm; MWG tăng 25,4% đóng góp chưa tới 3 điểm.

Điểm thú vị là tuy gần như “vô hình” trong việc đóng góp điểm số cho diễn biến mạnh nhất thế giới của VN Index, nhưng rất nhiều cổ phiếu vốn hóa vừa và nhỏ mới là yếu tố giúp nhà đầu tư “đầy túi”.

Trên sàn HOSE, trong tháng 8 ghi nhận 91 cổ phiếu có mức tăng gấp đôi VN Index (tăng từ 20% trở lên), 23 cổ phiếu tăng từ 30% trở lên và 10 cổ phiếu tăng trên 50%, gồm HAP, MCP, TAC, PTL, TLD, HII, DXV, LHG, TTF và OGC. Cá biệt, 2 cổ phiếu tăng trên 100% là HAP tăng 192,33% và MCP tăng 118,5%.

Có thể thấy 2 bức tranh khá trái ngược nhau trong tháng 8: Các cổ phiếu cơ bản, chất lượng cao có sự tham gia của số đông tổ chức, nhà đầu tư lớn chỉ đạt lợi suất bằng hoặc tương đương thị trường (theo chỉ số VN Index).

Ngược lại, các cổ phiếu vừa và nhỏ, yếu tố cơ bản xấu hoặc thiếu ổn định lại chiến thắng thị trường (tăng vượt trội chỉ số). Điều này phản ánh tính đầu cơ cố hữu trên TTCK Việt Nam: Các nhà đầu tư ngắn hạn quan tâm nhiều hơn tới khả năng tăng giá nhờ dòng tiền đầu cơ mạnh hơn là việc biến động giá, có phù hợp yếu tố cơ bản hay không? Kỳ vọng là thứ cực kỳ mơ hồ đối với các cổ phiếu nhỏ. Chẳng hạn, HAP, giá tăng gần gấp 3 chỉ nhờ công bố dự kiến triển khai nhiều dự án lớn.

Quá khứ đang lặp lại

Quá khứ đang lặp lại

| Tuy không đạt mức tăng tốt nhất trong tháng 8, nhưng các mã vốn hóa lớn vẫn là động lực chính giúp VN Index lặp lại hào quang thời điểm cuối tháng 5, đầu tháng 6. |

Thậm chí thanh khoản hiện tại cũng tương đương thời điểm đầu tháng 6. Cụ thể, tuần đầu tiên của tháng 6 và 3 phiên đạt đỉnh kế tiếp có giá trị khớp lệnh trung bình khoảng 6.500 tỷ đồng/ngày. Hiện tại, tuần cuối cùng của tháng 8 và 3 phiên đầu tiên của tháng 9, giá trị khớp lệnh trung bình cũng khoảng 6.400 tỷ đồng/ngày.

Khác biệt nhỏ là trong tháng 5 nhà đầu tư nước ngoài bán ròng cổ phiếu tại sàn HOSE khoảng 1.100 tỷ đồng, nhưng trong tháng 8 khối ngoại bán ròng gấp đôi (hơn 3.300 tỷ đồng).

Một khác biệt nữa là thị trường hiện đang dựa chủ yếu vào sức cầu từ nhà đầu tư trong nước với mức độ lớn hơn. Trong 8 phiên cuối tháng 5 và đầu tháng 6 khi VN Index tiến tới 900 điểm, tỷ trọng mua vào của nhà đầu tư nước ngoài chiếm trung bình 8,1% giao dịch hàng ngày.

Chỉ số của nhóm cổ phiếu vốn hóa nhỏ (VNSmallcap) và vừa (VNMidcap) là 2 chỉ số duy nhất quay trở lại vùng lợi suất dương tính từ đầu năm.

Chỉ số của nhóm cổ phiếu vốn hóa nhỏ (VNSmallcap) và vừa (VNMidcap) là 2 chỉ số duy nhất quay trở lại vùng lợi suất dương tính từ đầu năm. Trong 8 phiên gần nhất (tuần cuối tháng 8 và 3 phiên đầu tháng 9) tỷ trọng mua vào của khối ngoại trung bình đạt 6,7% giao dịch hàng ngày. Khi so sánh giữa 2 thời điểm, quy mô giao dịch chung của thị trường tương đương nhau, nhưng lần này nhà đầu tư trong nước chiếm tỷ trọng lớn hơn, tức dòng tiền nội đang chiếm ưu thế.

Liệu sự khác biệt này có giúp thị trường tạo chuyển biến mới hơn, cụ thể VN Index vượt qua được ngưỡng 900-905 điểm (đỉnh cao nhất hồi tháng 5) hay không? Sau 3 tháng kể từ khi thị trường đạt đỉnh trong làn sóng Covid-19 thứ nhất, những nỗ lực khống chế làn sóng thứ 2 đã có những kết quả khá tích cực và không phải thực hiện giãn cách xã hội.

Các dự báo vĩ mô vẫn không có gì mới, sẽ thay đổi nếu có xuất phát từ kỳ vọng và dòng tiền. Cùng với số lượng tài khoản mở mới, thời điểm tháng 3 và tháng 4 có dòng tiền mới vào rất đáng chú ý là hoạt động mua cổ phiếu quỹ và cổ đông nội bộ mua.

Ước tính hồi tháng 4 của một số công ty chứng khoán, cho thấy có khoảng 4.000 tỷ đồng giá trị cổ phiếu được đăng ký mua theo dạng này.

Ước tính hồi tháng 4 của một số công ty chứng khoán, cho thấy có khoảng 4.000 tỷ đồng giá trị cổ phiếu được đăng ký mua theo dạng này.

Báo cáo giữa tháng 8 của Dragon Capital cũng nhận định “những cá nhân giàu có trong ban lãnh đạo doanh nghiệp và các hoạt động mua cổ phiếu quỹ mới chính là nguồn đối trọng cân xứng với sự tháo chạy của nhà đầu tư nước ngoài”. Đây là điều thị trường hiện đang thiếu ở thời điểm tháng 9.