NĐT cá nhân lao vào do lãi suất hấp dẫn

Thống kê của Sở Giao dịch Chứng khoán Hà Nội (HNX), trong 5 tháng đầu năm đã có 100 DN phát hành 580 đợt TP, với tổng giá trị phát hành đạt gần 92.000 tỷ đồng, tăng hơn 15% so với cùng kỳ năm trước, bất chấp dịch bệnh Covid-19 làm hạn chế các hoạt động kinh doanh đầu tư.

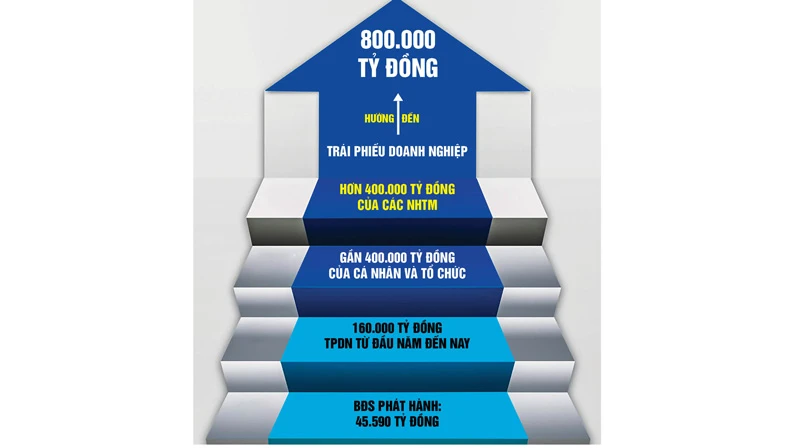

Nếu tính tổng giá trị TPDN phát hành từ đầu năm đến nay, ước tính gần 160.000 tỷ đồng, tăng 50% so với cùng kỳ 2019. Trong đó, NĐT cá nhân mua gần 22.700 tỷ đồng TPDN trên thị trường sơ cấp, tương đương 15% tổng lượng phát hành, cao hơn mức trung bình chỉ hơn 9% của 2019.

Tính cả sơ cấp và thứ cấp, tỷ lệ NĐT cá nhân đầu tư mua TPDN tăng gần 30%, so với các năm trước dưới mức 10%, cho thấy đây là kênh mới cho NĐT cá nhân nhưng cũng phát sinh rủi ro mới.

Tổng giá trị TPDN hiện tại đang hướng tới con số 800.000 tỷ đồng, trong đó hơn một nửa TPDN do các ngân hàng (NH) đang nắm giữ, phần còn lại do các tổ chức phi tín dụng và cá nhân nắm giữ, tỷ lệ này tăng hơn 150% trong năm 2019 và khoảng 25% trong 6 tháng đầu năm 2020.

Nổi bật trên thị trường TPDN là DN lĩnh vực bất động sản (BĐS), đã ồ ạt phát hành với tổng giá trị TPDN lên tới 45.590 tỷ đồng (tương đương 2 tỷ USD), chiếm tỷ trọng gần 30% trong số gần 160.000 tỷ TPDN phát hành từ đầu năm.

Thị trường TPDN không chỉ tăng trưởng mạnh mẽ trên thị trường sơ cấp mà cả thị trường thứ cấp. Đơn cử, lượng TPDN niêm yết trên sàn HOSE đã tăng từ 14.200 tỷ đồng (năm 2017) lên gần 36.000 tỷ đồng (tính đến hết 6-2020), tương ứng tỷ lệ tăng trưởng bình quân 45%/năm.

Điều này cho thấy đây là kênh đầu tư mới cho NĐT cá nhân bên cạnh các kênh truyền thống như chứng khoán, BĐS và vàng, nhờ lợi nhuận cao trong bối cảnh lãi suất NH và trái phiếu chính phủ (TPCP) ngày càng giảm. Thậm chí, lãi suất TPCP ở nhiều kỳ hạn thấp hơn 3%, thấp nhất nhiều năm.

Thực tế cho thấy, TPDN ngoài việc giao dịch sôi động, đa số DN đều có lãi suất cao, hầu hết trên 10%, trừ TP được các tổ chức tín dụng (TCTD) như NH phát hành thấp hơn (phổ biến quanh mức 5,5-7,5%). Mức lãi suất này cao hơn rất nhiều so với lãi suất tiền gửi tiết kiệm.

Đặc biệt nhóm DN có lãi suất cao tập trung vào nhóm BĐS, trong tình thế BĐS đang bị NH hạn chế cho vay. Thậm chí, nhiều DN phát hành TP quy mô gấp hàng chục, hàng trăm lần vốn chủ sở hữu hay vốn điều lệ.

Bộ Tài chính cảnh báo

Bộ Tài chính cảnh báo

Trước dự báo tăng trưởng quá nóng của TPDN, Bộ Tài chính tiếp tục cảnh báo rủi ro, khi các công ty chứng khoán (CTCK) và NH đang có dấu hiệu chào mời NĐT cá nhân nhỏ lẻ mua TPDN bằng mọi giá. Theo Bộ Tài chính, NĐT mua TP dựa trên tiêu chí lãi suất cao có khả năng không thu hồi được khoản tiền đầu tư (bao gồm cả gốc và lãi) nếu DN phát hành gặp khó khăn.

Đây không phải là lần đầu tiên bộ này khuyến nghị NĐT, đặc biệt NĐT cá nhân vì mức độ rủi ro từ những TPDN có lãi suất đặc biệt cao. Đáng chú, sau khi Luật DN (sửa đổi) được Quốc hội thông qua ngày 17-6, đã “cấm cửa” đối tượng NĐT không chuyên mua bán TPDN phát hành riêng lẻ từ ngày 1-1-2021.

Đây có thể là lý do khiến cho các tổ chức tài chính, DN lại càng cố gắng tăng tốc chạy đua mời chào các NĐT thuộc nhóm này mua TP trước kỳ hạn, dù tốc độ này đã rất cao trong 2 năm qua.

Với các DN BĐS, do bị hạn chế nguồn từ NH, đã chuyển sang kênh TP để vừa huy động vốn từ nhiều nguồn khác như NĐT tổ chức.

Tuy vậy, với tình hình kinh tế dù có sự khởi sắc nhờ kinh tế trong nước mở cửa trở lại sớm, nhưng thế giới vẫn có nhiều nước chưa thể mở cửa làm dòng vốn bị hạn chế, nhiều DN BĐS gặp khó khăn khi nguồn cung lẫn cầu đều ảnh hưởng làm thanh khoản sụt giảm.

Do đó, việc huy động vốn từ TPDN với lãi suất cao để dễ thu hút vốn, dù NĐT có lợi vì được hưởng lãi cao nhưng khả năng kinh doanh có lãi các DN BĐS cũng chịu rủi ro.

Ngoài việc hoạt động kinh doanh bị hạn chế bởi dịch bệnh, nhu cầu chủ yếu từ nội địa nên lợi nhuận từ DN rất khó duy trì được như những năm trước, chưa nói đến việc thua lỗ.

Như thế việc có tiền để trả lãi cho NĐT là câu hỏi lớn khi các TP này đến hạn hay các cam kết mua lại. Rủi ro kinh doanh này có thể đánh giá từ niềm tin của ngành NH, trong bối cảnh hoạt động kinh doanh đang có dấu hiệu suy giảm.

NĐT cần tự bảo vệ

| Trước dự báo tăng trưởng quá nóng của TPDN, Bộ Tài chính tiếp tục cảnh báo rủi ro, khi các công ty chứng khoán (CTCK) và NH đang có dấu hiệu chào mời NĐT cá nhân nhỏ lẻ mua TPDN bằng mọi giá. |

Thậm chí, BIDV đã rao bán khoản tài sản cầm cố này chỉ còn 800 tỷ đồng, nhưng cũng không kiếm ra được khách hàng.

Từ thực tế trên cho thấy, việc đầu tư TPDN các NĐT cũng nên phân tích như khi đầu tư chứng khoán. Việc phân tích này sẽ gia tăng sự an toàn cũng như lợi nhuận cho chính mình, bên cạnh các quy định của pháp luật.

Nghĩa là NĐT phải đánh giá tình hình DN, hiệu quả của các dự án, khả năng trả nợ, năng lực ban lãnh đạo. Sau đó là chính sách cho sản phẩm TP như cam kết mua lại trước hạn (nếu có), các mức phí phải chịu. Cần lưu ý trong một số trường hợp, mức phí bán lại TP trước hạn có thể ăn mòn hết phần chênh lệch với lãi suất tiền gửi.

Cuối cùng, NĐT cá nhân nếu cảm thấy quá phức tạp hoặc đơn giản chỉ muốn tối ưu lợi ích, có thể ủy thác cho NĐT chuyên nghiệp như tổ chức tài chính hay quỹ đầu tư thực hiện thay mình.