Tín dụng tăng phi mã

Tăng trưởng tín dụng (TTTD) trong các tháng đầu năm trên địa bàn TPHCM ghi nhận mức tăng trưởng cao hơn so với cả giai đoạn trước khi có dịch Covid-19.

Tăng trưởng tín dụng (TTTD) trong các tháng đầu năm trên địa bàn TPHCM ghi nhận mức tăng trưởng cao hơn so với cả giai đoạn trước khi có dịch Covid-19.

Ông Nguyễn Đức Lệnh, Phó Giám đốc NHNN chi nhánh TPHCM, cho biết tín dụng ước đạt trên 3,07 triệu tỷ đồng trong 5 tháng, tăng khoảng 8,4% so với cuối năm 2021. Trên cả nước, theo Phó Thống đốc NHNN Đào Minh Tú, tính đến 20-5 tốc độ TTTD đạt 7,66% và đến 27-5 có thể ở mức 7,75% so với cuối năm 2021. Mức này tăng gấp đôi so với cùng kỳ năm trước.

Đó là trên mặt bằng chung. Còn nhìn riêng từng NH đã sử dụng hơn phân nửa, thậm chí sắp chạm mốc hạn mức (room) tín dụng được cấp cho cả năm. Hạn mức TTTD NHNN cấp cho Vietcombank năm nay 15%.

Tuy nhiên, ông Nguyễn Việt Cường, Phó Tổng giám đốc Vietcombank, cho biết 5 tháng đầu năm TTTD của NH đã đạt hơn 9%. Tương tự, kết thúc quý I VietinBank đạt mức TTTD 8,7%, trong khi cùng kỳ năm ngoái chỉ tăng 0,2%. BIDV đạt tốc độ tăng trưởng 4,7% so với cùng kỳ năm ngoái chỉ tăng 1,6%. Theo nhận định của SSI Research, các NHTM có vốn nhà nước đã có tốc độ TTTD cao chưa từng có.

Ở nhóm NHTMCP, mục tiêu đề ra tại ĐHCĐ của MB là dư nợ tín dụng tăng khoảng 16% theo giới hạn room NHNN giao. Tuy nhiên, MB đã đạt mức tăng 14,3% trong 3 tháng đầu năm. Một NH khác cũng đạt tăng trưởng dư nợ ở mức 14,3% so với đầu năm là SeABank, trong khi tỷ lệ TTTD dự kiến tối đa 17% (phụ thuộc vào chấp thuận của NHNN).

Tại ACB, TTTD trong quý I khoảng 5,2% so với cuối năm 2021 và đến cuối tháng 4 tăng 8%, mức này gần chạm chỉ tiêu 10% được NHNN giao hồi đầu năm. Trong kế hoạch kinh doanh 2022, ACB đặt mục tiêu TTTD đạt 16%.

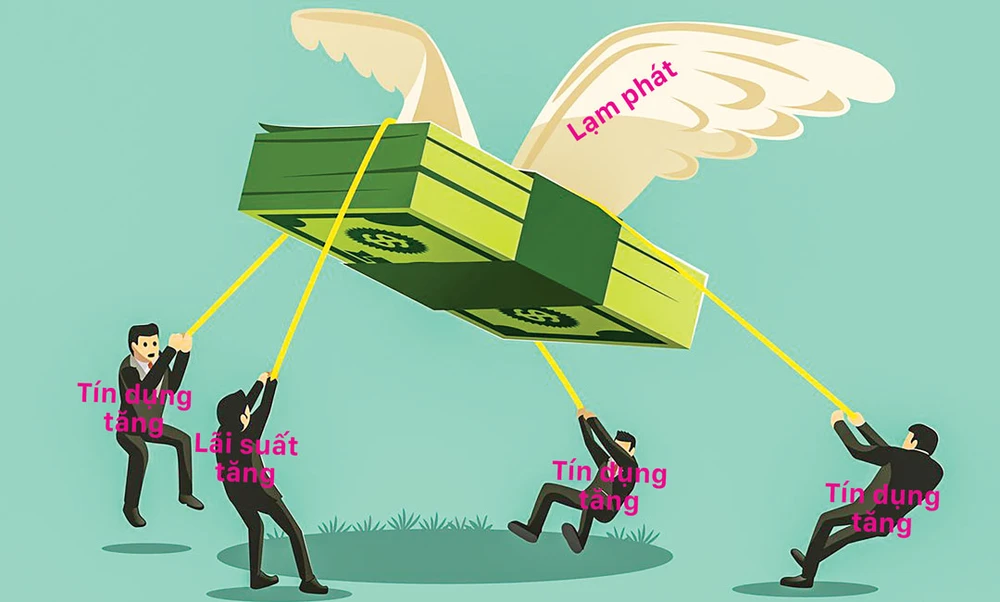

Dễ gây lạm phát

Dễ gây lạm phát

TTTD ở mức cao luôn là mục tiêu của các nhà băng, khi tỷ lệ tăng trưởng được đề ra tại ĐHCĐ thường cao hơn rất nhiều so với room được NHNN cấp lần 1. Chẳng hạn, VIB đặt mục tiêu TTTD năm 2022 là 30%, dù kế hoạch còn phụ thuộc room TTTD NHNN cấp. OCB đặt mục tiêu tăng trưởng dư nợ thị trường 1 ở mức 25%, đạt 129.493 tỷ đồng. Trong khi MSB cũng kỳ vọng TTTD năm 2022 ở mức 25% (tùy thuộc vào sự phê duyệt của NHNN).

Ngày 20-5, Chính phủ ban hành Nghị định 31/2022/NĐ-CP về hỗ trợ lãi suất từ ngân sách nhà nước đối với khoản vay của doanh nghiệp (DN), hợp tác xã, hộ kinh doanh. Theo đó, các DN, hợp tác xã, hộ kinh doanh đủ điều kiện sẽ được hưởng khoảng 2 triệu tỷ đồng các khoản vay với lãi suất hỗ trợ trong 2 năm tới. Như vậy Nghị định sẽ khiến tín dụng tiếp tục tăng trưởng trong thời gian tới, khi nhu cầu về vốn có hỗ trợ của các DN tăng cao.

Những năm gần đây, NHNN luôn nới hạn mức tín dụng sau khi cấp hạn mức ban đầu. Vì thế, ngay từ đầu năm nhà băng nào cũng mạnh tay cho vay. Song việc NH tìm đường tăng lợi nhuận bằng tín dụng, vô hình trung đang đẩy vấn đề khó cho NHNN, cũng như tạo áp lực cho mặt bằng lãi suất.

Bởi lẽ NHNN buộc phải điều chỉnh hạn mức tín dụng cho các nhà băng để triển khai gói hỗ trợ lãi suất 2% tốt hơn. Không thể phủ nhận trong bối cảnh hiện tại nới room tín dụng là rất cần thiết, không cấp thêm sẽ khó triển khai. Tuy nhiên, cơ quan quản lý phải thận trọng xem xét, tính toán, điều hành khối lượng tín dụng đưa ra nền kinh tế.

Theo dự báo Quỹ Tiền tệ Quốc tế (IMF), lạm phát của Việt Nam năm 2022 tăng 3,9%, sát ngưỡng mục tiêu kiểm soát 4% đặt ra. Trong khi đó Standard Chartered dự báo lạm phát của nước ta vượt mục tiêu 4% Quốc hội đề ra và có thể lên 5,5% trong năm 2023.

TS. Nguyễn Bích Lâm, nguyên Tổng cục trưởng Tổng cục Thống kê, chỉ ra 3 yếu tố chính gây áp lực lên lạm phát Việt Nam: lạm phát chuỗi cung ứng toàn cầu, lạm phát từ giá nguyên nhiên vật liệu tăng cao và lạm phát từ tổng cầu tăng đột biến (từ chương trình phục hồi và phát triển kinh tế - xã hội với quy mô 350.000 tỷ đồng cùng với các gói hỗ trợ của năm 2021 đang thẩm thấu vào mọi lĩnh vực của nền kinh tế) trong bối cảnh đứt gãy chuỗi cung ứng.

Áp lực lạm phát hiện hữu, nếu tín dụng tăng trưởng nóng sẽ dẫn đến kiểm soát lạm phát khó khăn. Còn nếu thắt chặt tín dụng sẽ ảnh hưởng đến vấn đề tiếp cận vốn. Như vậy, NHNN phải tính toán tín dụng sao cho vừa tạo dư địa để triển khai gói hỗ trợ lãi suất 2%, thúc đẩy tăng trưởng kinh tế, vừa đạt được mục tiêu kiểm soát lạm phát.

Tiếp theo là đối với mặt bằng lãi suất. Tín dụng tăng mạnh sau khi nền kinh tế mở cửa đã khiến thanh khoản hệ thống NH căng thẳng, mặt bằng lãi suất liên NH duy trì ở mức cao, khiến các nhà băng phải liên tục tăng lãi suất huy động.

Thống kê của NHNN cho thấy, số dư tiền gửi của khách hàng tại thời điểm cuối tháng 3 đạt gần 11,4 triệu tỷ đồng, tăng hơn 390.000 tỷ đồng so với cuối năm 2021, tương đương tăng 3,6%. Trong đó, tiền gửi của các tổ chức kinh tế hơn 5,86 triệu tỷ đồng, tăng trưởng 3,89%; tiền gửi của dân cư hơn 5,47 triệu tỷ đồng, tăng 3,28% so với cuối năm 2021.

Lãi suất huy động tăng sẽ kéo lãi suất cho vay cao hơn. Theo đó, khi triển khai gói hỗ trợ lãi suất 2%, DN và người dân sẽ khó tiếp cận mức lãi rẻ hơn so với hiện tại. Còn với NH, khi tín dụng vẫn là nguồn thu chính, dư nợ cho vay càng tăng, lợi nhuận càng lớn. Điều này thể hiện rõ trên bảng lợi nhuận vượt bậc của ngành NH trong quý đầu của năm 2022. Đồng thời, nhiều NH cũng đã chốt xong các kế hoạch kinh doanh trong mùa ĐHCĐ vừa qua, với kế hoạch tăng trưởng lợi nhuận lên đến 2-3 con số.

| Tín dụng tăng mạnh do các NH tăng lãi suất huy động, kéo lãi suất cho vay tăng theo, đồng nghĩa gói hỗ trợ lãi suất 2% cho DN và người dân không còn ý nghĩa. |